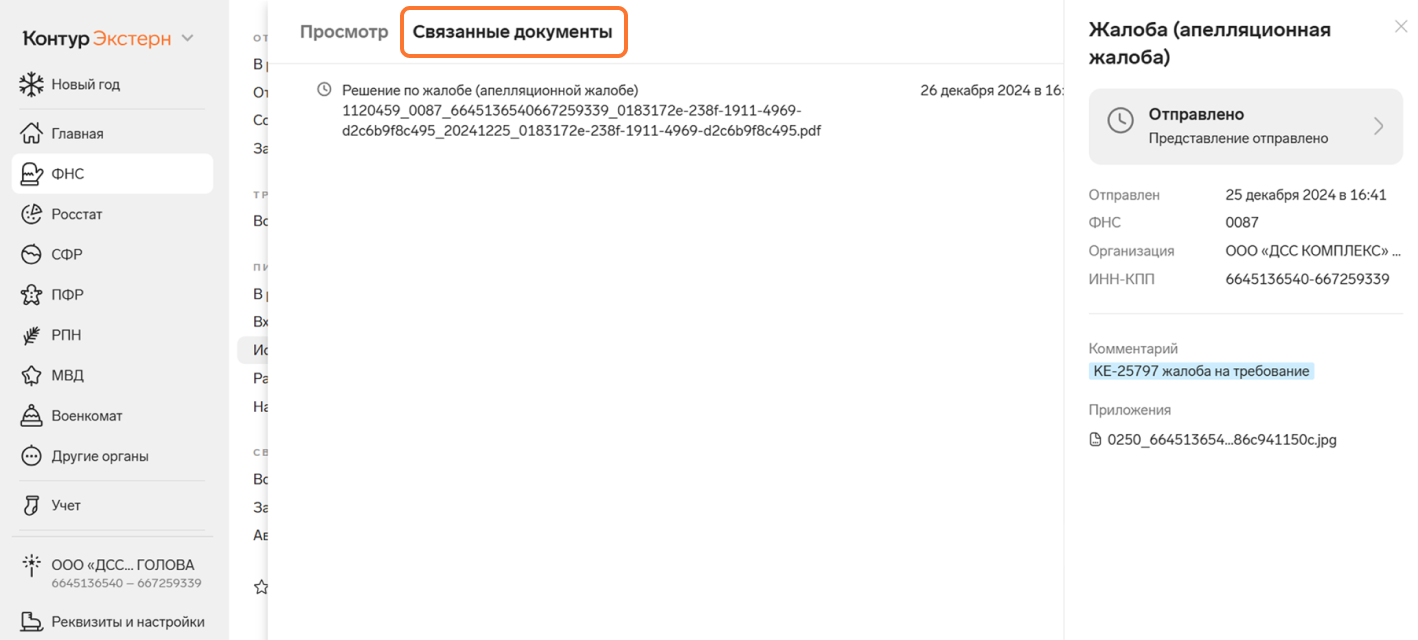

Решения, которые ФНС направляет в ответ на апелляционную жалобу, теперь отображаются на странице документооборота по жалобе.

Апелляционная жалоба — это документ, который подает налогоплательщик для обжалования решения налогового органа. ФНС рассматривает жалобу и направляет заявителю одно или несколько решений. Раньше решения по жалобе нужно было искать во входящих требованиях, и их связь с конкретной жалобой не определялась автоматически. Теперь решения по жалобе легко найти на отдельной вкладке на странице документооборота.

Как посмотреть ответ на апелляционную жалобу

- На главной странице Экстерна выберите раздел «ФНС» → «Отправленные».

- Найдите нужную жалобу в списке или воспользуйтесь фильтрами для поиска в правом верхнем углу.

- На странице документооборота нажмите «Связанные документы» — там будут решения по жалобе. Их можно распечатать или скачать.

Источник: https://www.kontur-extern.ru/info/56086-vse_otvety_na_apellyacionnuyu_zhalobu